Immobilier : une reprise à deux vitesses qui reste à confirmer

Légende : une cartographie qui dénote des prix en recul dans certaines capitales régionales tandis qu’à Paris, la reprise continue, même s’elle reste timide. La ruralité gagne du terrain.

Après un redressement de la demande engagé tout au long de 2025, le marché immobilier entre dans une phase plus nuancée : celle d’un printemps à deux vitesses. Paris et les zones rurales s’ inscrivent dans une dynamique positive ; le reste du marché national hésite ou poursuit ses ajustements.

La reprise est désormais actée, mais elle ne se diffuse pas de manière homogène. La question devient donc celle de son périmètre, de son intensité et de sa capacité à s’ installer durablement selon les territoires. Dans ce contexte, la lecture du marché se fait à l’échelle des trajectoires locales, dans un environnement qui intègre désormais un nouveau facteur de risque macroéconomique apparu avec la guerre au Moyen-Orient depuis fin février.

Voici les points saillants à retenir :

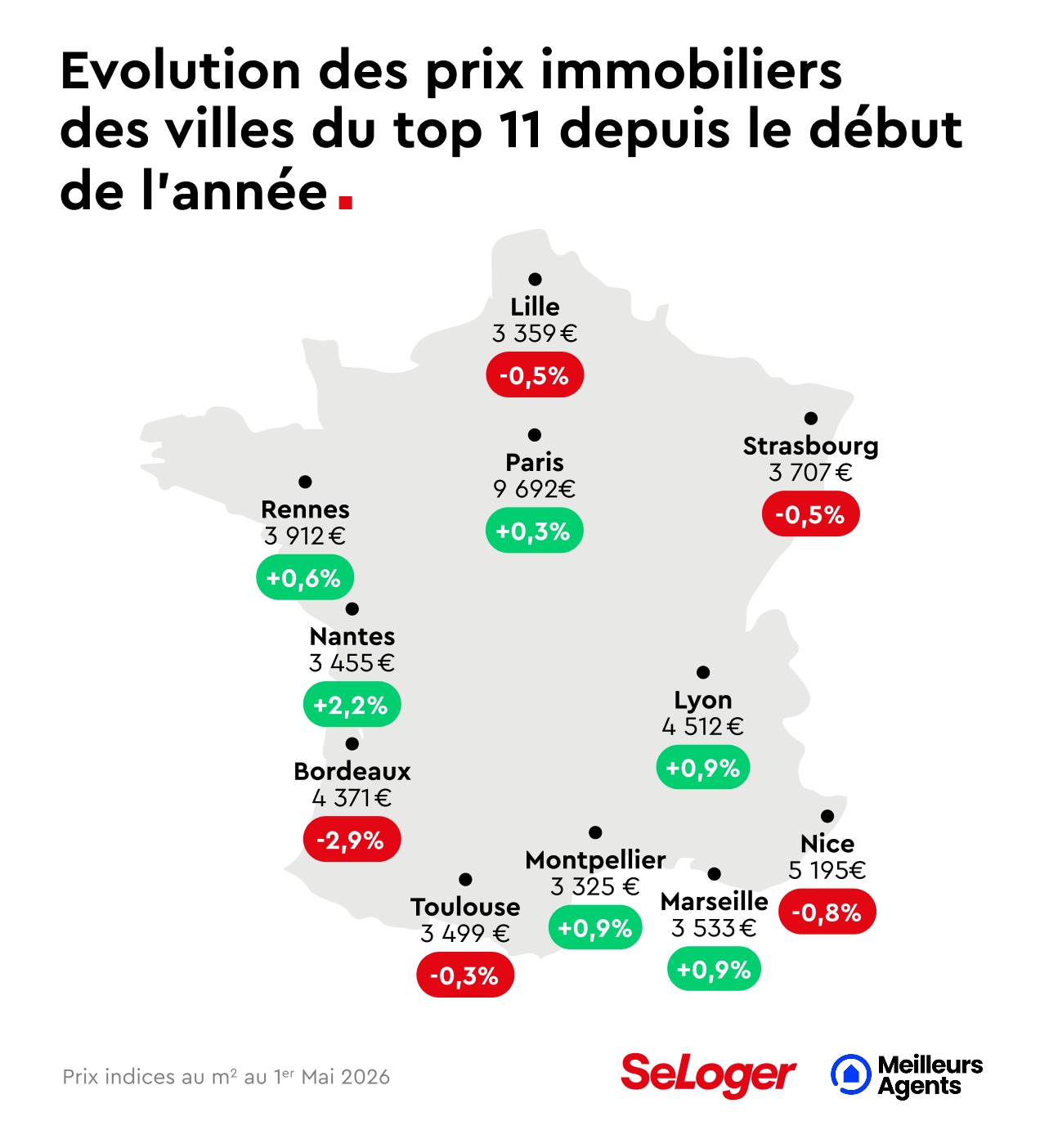

Un printemps à deux vitesses : Paris (+0,3% depuis le début de l’année) et les zones rurales (+3,2%) progressent, tandis que la moyenne française recule de -0,4% depuis janvier 2026 et que l’évolution du Top 50 reste légèrement négative.

En Île-de-France hors Paris, la petite couronne (−0,5% depuis le début de l’année) et la grande couronne (-0, 4%) finalisent leur ajustement : un gradient directement lié à l’amplitude des corrections passées.

Le contexte géopolitique fait basculer le scénario modéré vers celui d’un choc persistant : l’ inflation en zone euro a déjà atteint 2,6% en mars 2026, soit précisément le niveau du scénario de choc modéré, tandis que les taux d’ intérêt ont déjà progressé de +16 points de base entre mars et avril 2026.

« En avril, nous posions deux scénarios. Un mois plus tard, les données montrent que le choc modéré est déjà en train de se matérialiser : l’ inflation a atteint le niveau anticipé et les taux ont commencé à remonter. Si le conflit au Moyen-Orient se prolonge, le risque est désormais celui d’un choc persistant, avec un impact direct sur les volumes de transactions. Pour les acquéreurs les plus dépendants du crédit, notamment dans les villes qui se sont peu ajustées, l’accès au financement devient plus contraint. » Dr. Alexandra Verlhiac, Économiste SeLoger-Meilleurs Agents.